随着中国工业化与城镇化的快速发展,大气污染问题日益严峻,其中氮氧化物(NOx)作为主要污染物之一,对环境和公众健康构成了严重威胁。为此,中国政府持续加大环保力度,出台了一系列严格的排放标准与治理政策。在此背景下,2015年的中国大气污染治理行业,尤其是脱硝市场,展现出广阔的发展前景,而合同能源管理(EMC)模式则为该市场的拓展提供了创新的商业路径。

一、 2015年脱硝市场前景预测

2015年,中国脱硝市场预计将保持高速增长的态势。驱动因素主要包括:

- 政策法规持续加码:《大气污染防治行动计划》(“大气十条”)的深入实施,以及火电、钢铁、水泥等重点行业排放标准的进一步提高,为脱硝工程建设和改造创造了刚性的市场需求。特别是火电厂,作为NOx排放的主要来源,其脱硝改造时间表的明确,直接推动了市场规模的扩大。

- 市场需求空间巨大:截至2014年底,仍有大量现役机组和工业窑炉未完成脱硝改造。随着监管趋严和执法力度加强,这部分存量市场的释放将成为2015年市场增长的重要引擎。

- 技术成熟与成本下降:选择性催化还原(SCR)和选择性非催化还原(SNCR)等主流脱硝技术日益成熟,国产化率提高,降低了初始投资和运营成本,使得更多企业有能力承担脱硝改造。

2015年脱硝市场预计将覆盖电力、非电工业等多个领域,市场容量有望达到数百亿人民币规模,产业链上下游企业将迎来重要发展机遇。

二、 合同能源管理模式的机遇与挑战

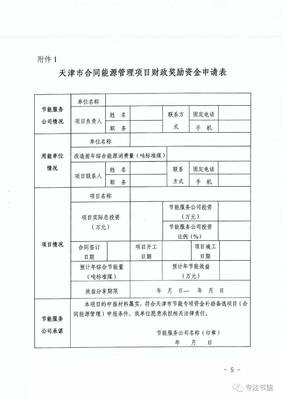

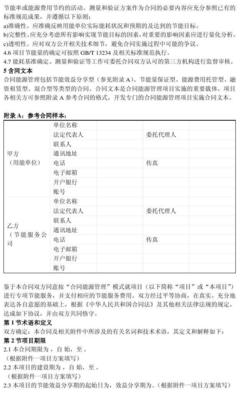

在脱硝市场蓬勃发展的合同能源管理作为一种基于市场机制的节能投资服务模式,开始被引入到脱硝等污染治理领域,形成了“合同环境管理”或“脱硝特许经营”等创新形式。其核心在于由专业的节能环保服务公司投资建设并运营脱硝设施,业主单位以治理后节省的排污费或约定的减排效益来支付服务费用。

- 主要机遇:

- 缓解业主资金压力:EMC模式允许业主(尤其是资金紧张的中小企业)以零或较低的初始投资实现达标排放,降低了财务门槛。

- 专业化运营保障效果:由专业服务公司负责系统运营维护,通常能保证更高的脱硝效率和系统稳定性,实现环境效益与经济效益的统一。

- 激发市场活力:该模式吸引了更多社会资本进入环保领域,促进了脱硝技术服务、运营维护、金融支持等细分市场的发展。

- 面临挑战:

- 政策与法规依赖性高:EMC项目的回报严重依赖于排污收费标准、环保执法强度等政策环境,政策波动可能带来风险。

- 计量与监测的复杂性:准确计量减排量并据此结算费用,需要可靠、公认的监测体系,技术和管理要求较高。

- 信用与履约风险:项目周期较长,期间业主的经营状况变化可能影响其支付能力,需要健全的信用评估与风险控制机制。

三、 结论与展望

2015年,在强有力政策的驱动下,中国脱硝市场前景乐观,市场规模将持续扩容。合同能源管理模式的引入,为市场发展注入了新的商业动力,有助于更高效、更广泛地推动脱硝治理进程。要使该模式健康发展,仍需政府进一步完善配套政策、规范市场秩序、强化监管与诚信体系建设。脱硝市场与EMC模式的深度融合,有望成为中国大气污染治理产业市场化、专业化发展的重要方向,为实现环境质量改善与产业升级的双赢目标贡献力量。